Расшифровка расчетного счета в банке: структура номера и значения цифр

Содержание:

- Отличительные особенности накопительных и кредитных счетов

- Стоимость открытия счета

- Негативные моменты открытия собственного счета в банке юрлицом

- Банк отказывает в расчетном счете

- Как открыть и закрыть банковский расчетный счет для физических лиц?

- Обозначения других категорий номера счета

- Виды счетов

- Какой банк станет вашим?

- Вопрос безопасности при работе с РКО: как защитить свои деньги?

- Все, что можно делать с расчетным счетом

- Нужен ли расчетный счет?

- Как узнать по БИК в каком банке счет?

- Обязательно ли ИП заводить счет в банке?

- Банковский счет. Что это такое?

- Что означают цифры в расчетном счете

- Счет закрыт, а средства пришли — что происходит?

- Для чего расчетный счет юридическому лицу и ИП

- Как открыть расчётный счёт ООО: сбор документов

- Собираем документы для открытия р/с

- Какие операции можно проводить по расчетному счету

- Валидация и проверка контрольного числа в расчетном счете

- Как выбрать банк для бизнеса

- Виды и особенности

- Для чего расчетный счет физическому лицу

- Заключение

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Стоимость открытия счета

В соответствии со статьёй 846 ГК РФ. Заключение договора банковского счета, банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Стоимость открытия банковских счетов зависит от ряда факторов:

- Правового положения клиента (физическое или юридическое лицо);

- Вида счета;

- Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть предусмотрена комиссия за годовое обслуживание счета, которая списывается банком автоматически, при поступлении денежных средств на счет. Исключением из данного правила являются депозитные счета. Так как они предназначены для сохранения и приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

- Вида счета;

- Правового статуса клиента;

- Оборотов денежных средств;

- Тарифов банка;

- Видов денежных операций;

- Валюты счета;

- Региона, где находится филиал банка.

Негативные моменты открытия собственного счета в банке юрлицом

Помимо преимуществ у открытия организацией собственно расчетного счета есть определенные негативные моменты:

Регулярная оплата за банковское обслуживание. Вне зависимости от банка за обслуживание расчетного счета каждый месяц придется платить определенную фиксированную сумму. В среднем данная сумма колеблется в пределах 500-100 рублей

Также важно учесть тот факт, что при отсутствии какого-то движения денежных средств по счетам банк не будет взимать плату за обслуживание;

Возможность наложения судебного ареста. Государственные фискальные органы могут наложить арест на имущество компании в том числе и на ее расчетный счет в случае наличия долгов по бюджетным и налоговым взносам

В этом случае необходимо помнить о том, что при наличии сразу нескольких счетов в разных банковских организациях, фискальные органы будут арестовывать каждый из них;

Переход банка в статус банкрота. При открытии счета в не самом крупном банке существует вероятность того, что все деньги на нем попросту пропадут в результате банкротства финансовой структуры. В таких обстоятельствах рекомендуется пользоваться услугами надежных и крупных банков.

Перед тем как стать клиентом банка, руководству каждой организации важно изучить все существующие нюансы для минимизации возможности утери денежных средств. В итоге необдуманная политика компании может привести к тому, что сотрудничество с банком закончится банкротством юрлица

Расчетный счет позволяет облегчить сдачу отчетности

Банк отказывает в расчетном счете

ГК РФ в ст. 846 определяет положения договора банковского счета, который будет заключен с клиентом на условиях банка. Отказать в этой услуге банк может, только если обоснование предусмотрено действующим законодательством (причина устанавливается в ходе банковской внутренней проверки).

ВАЖНО! Банк не всегда объявляет клиенту причину отказа, но можно добиться ее озвучивания, с тем, чтобы избежать недоразумений с другим банком

Правомерные причины для отказа

- Неправоспособность клиента: право открыть р/с имеют только зарегистрированные предприниматели.

- Наличие замороженных счетов в других банках (п.12 ст.76 НК).

- Основания для подозрений в легализации незаконных доходов (обоснованность подозрений устанавливается по правилам проверки, установленным банком).

- Проверка на фиктивность (регламентируется Федеральным законом № 115-ФЗ) состоит из нескольких этапов, каждый в отдельности не озвучивается как причина для отказа, а оценивается в комплексе:

- проблема с идентификацией личности владельца счета;

- отсутствие самого физического лица или его представителя с правильно оформленной доверенностью;

- подозрения насчет нахождения предприятия по указанному адресу;

- ошибки в указании локализации исполнительного органа (несовпадение с Госреестром).

- Вероятные признаки «однодневки»:

- минимальный размер уставного капитала;

- нулевая отчетность в финансовых документах;

- учредитель совмещает должности бухгалтера и руководителя.

- Если есть подозрение или организация числится в Списке террористов и экстремистов.

- Другие причины, принятые внутренним контролем каждого конкретного банка (например, судимость должностных лиц организации).

К СВЕДЕНИЮ! Если причина отказа не относится к безусловным, а обусловлена внутренними правилами банка, целесообразно обратиться в другой – возможно, его условия окажутся менее строгими.

Как открыть и закрыть банковский расчетный счет для физических лиц?

Как отмечалось, открытие начинается с посещения финансового учреждения и заполнения заявления. После работники банка анализируют полученную информацию и выполняют просьбу клиента — создается «пакет» документов с персональным номером, который применяется хозяином.

Открытие банковского расчетного счета для физических лиц занимает до 30 минут времени, после чего владелец аккаунта вправе пополнить аккаунт и пользоваться средствами по назначению. Присвоенный номер зависит от типа клиент. Так, для компаний он начинается с цифры «40702», для граждан с «40817», а для ИП — с «40802». Далее прописываются сведения о контрольном разряде, указываются служебные символы и персональный номер владельца аккаунта.

Для оформления договора физическое лицо должно иметь только паспорт, подтверждающий гражданство РФ, а также ИНН. После передачи пакета бумаг работники финансового учреждения переходят к подготовке дела. Одному гражданину (физлицу) разрешается открыть несколько расчетных (лицевых) счетов, каждый из которых будет применяться для решения конкретных задач.

Если банковский расчетный счет для физических лиц не нужен, его легко закрыть. Для этого хозяин приходит в финансовое учреждение и пишет заявление с соответствующей просьбой. Далее работник банка проверяет сведения по остатку средств на балансе клиента. При отсутствии денег аккаунт закрывается без проволочек по времени. При наличии даже малой суммы деньги выплачиваются клиенту наличными, а после аккаунт «аннулируется».

Стоит помнить, что ряд банковских учреждений устанавливают плату за пользование услугами. Если при закрытии аккаунта средств для проведения платежа недостаточно, придется выплатить требуемую сумму наличными. После этого аккаунт закрывается, а бумаги по держателю направляются в архив и хранятся до пяти лет.

Обозначения других категорий номера счета

Третий блок цифр определяет валюту счета. Наиболее распространенные сочетания приведены в таблице ниже.

| 3 цифры счёта | Валюта |

| 810 | Российский рубль |

| 840 | Доллары США |

| 978 | Евро |

| 980 | Украинская гривна |

| 826 | Фунты стерлингов |

| 756 | Швейцарские франки |

| 156 | Китайские юани |

Таким образом, начинающийся с порядка 408 и имеющий с 6 по 9 цифры 643, например, расчетный счет в Сбербанке, указывает на принадлежность рублевого счета физическому лицу. Порядок цифр 40701840 свидетельствует об открытии долларового счета компании, специализирующейся на оказании финансовых услуг.

Следующая проверочная цифра выполняет функцию кода, необходимого для компьютерной обработки информации банком и не играет весомой роли для владельца счета.

Цифры с 10 по 13 символизируют банковское отделение, оформившее расчетный счет клиенту. Нули в обозначении свидетельствуют о регистрации счета в головном офисе банка либо отсутствии в финансовой организации структурных подразделений.

Завершающие 7 цифр определяют порядковый номер счета в конкретном банковском учреждении и разрабатываются в соответствии с его внутренним регламентом. Существующие ограничения касаются корреспондентских счетов финансовых организаций, подведомственных Центральному Банку. В этом случае первые четыре позиции в семерке проставляются нулями, последние 3 цифры соответствуют аналогу БИК.

Ниже приведено официальное пояснение Центробанка относительно применения рублевых кодов 810 и 643 в номере расчетного счета.

Виды счетов

При изучении банковских услуг для ИП и организаций можно встретить несколько названий реквизитов: расчетный, корреспондентский и лицевой счет. Это кардинально разные понятия. Не будет лишним знать, чем они отличаются:

- расчетный счет в банке. Ключевой для ведения предпринимательской деятельности, нужен для работы с партнерами и совершения финансовых операций;

- корреспондентский. Это уже счет банка, который он стандартно открывает в ЦБ РФ. Для самого клиента эти реквизиты значения не имеют, но они указываются контрагентам для совершения переводов;

- лицевой. Его можно сравнить с ИНН физлица. Клиенту, заключающему договор, присваивается номер. По сути лицевой счет нужен для учета операций внутри обслуживающей фирмы. Это не обязательно банк, клиентские номера присваивают мобильные операторы, коммунальные службы и пр.

У многих возникает вопрос, чем отличается лицевой счет фирмы от расчетного счета. Самое главное отличие: лицевой счет присваивается физическим лицам — клиентам разных организаций, а расчетный — ИП и ООО. Кроме того, сам по себе лицевой счет не подходит для совершения платежей, это просто учетный клиентский номер.

Какой банк станет вашим?

Определившись с целесообразностью открытия р/с, нужно выбрать подходящий для вашей цели банк

На что стоит обратить внимание при выборе?

- Суммы комиссий. В некоторых кредитных учреждениях услуга открытия счета бесплатна. В крупных банках, как правило, плата за открытие и обслуживание р/с выше. Сразу узнавайте информацию о комиссиях за операции с будущим р/с (тарифы могут отличаться в несколько десятков раз). Есть банки, предоставляющие скидки при работе с большими объемами денежной массы.

-

Услуги, полезные именно вашему бизнесу. Уточняйте, какую политику ведет банк по отношению к операциям, которые могут иметь значение для вашей деятельности:

- к зарплатным проектам;

- к обналичиванию средств;

- к способам противодействия «отмыванию» сомнительных доходов (банк обязан их вводить в соответствии с Федеральным законом № 115 от 07.02. 2001 г.).

-

Личное удобство:

- территориальная близость;

- наличие достаточного количества банкоматов и терминалов;

- устраивающее вас время проведения платежей.

- Возможность дистанционного управления р/с. Системы, позволяющие управлять средствами онлайн («Интернет-банкинг», «Клиент-банк», «Онлайн-кабинет» и т.п.), очень практичны, так как существенно экономят время и снижают документооборот.

Вопрос безопасности при работе с РКО: как защитить свои деньги?

Чтобы не стать жертвой мошенников, сохранить порядок на счетах, достаточно предпринять несколько несложных мер по безопасности:

- Подписывая договор об открытии расчетного счета, не ленитесь прочесть каждый его пункт, все проверить и перепроверить. До тех пор, пока вы не убедитесь, что вам понятны все моменты и условия, ничего не подписывайте. Не стесняйтесь задавать вопросы менеджеру. Обязательно проверьте такие показатели: абонентская плата, начисляемые комиссии, регламенты переводов денег на другие счета, ввода и вывода средств со счета.

- Проверьте, все ли документы для открытия расчетного счета имеются у вас на руках, правильно ли вы составили заявление для подачи в банк. Никогда не пользуйтесь недостоверными сведениями.

- Открыть расчетный счет для ИП или другого юридического лица – половина дела. Как только договор с банком будет подписан, тут же сообщите об этом в налоговую службу. Как правило, банки делают это самостоятельно, но всегда лучше перестраховаться и перепроверить этот момент.

- Прежде чем перевести средства на счет контрагента, проверьте его надежность. Для этого вам нужно попросить его предоставить вам документы о регистрации, лицензии. Изучите его бухгалтерскую отчетность, узнайте, есть ли о нем информация в реестрах ФНС и в банке данных исполнительных производств ФССП.

Все, что можно делать с расчетным счетом

Современные средства управления р/с позволяют производить зачисление, снятие денег и перевод средств на другие счета различными способами.

- Платежное поручение – письменное распоряжение, которое владелец счета дает банку, чтобы перевести средства на другой счет или банковскую карту (в другом или этом же банке). Можно указать реквизиты собственной банковской карты, то есть перевести деньги самому себе (для снятия наличности).

- Платежное требование предоставляет будущий получатель в банк плательщика. Для перечисления средств плательщик должен выразить акцепт (согласие), то есть подтвердить списание.

- Инкассовое поручение выставляется госорганами в законодательно определенных случаях (например, штрафы, пени, решения суда). По таким требованиям средства списываются безусловно.

- Аккредитив – гарантия того, что деньги будут перечислены после выполнения получателем определенных условий и предоставления документа, подтверждающего выполнение (например, акта приемки работ, договора поставок и т.п.).

- Чек – документ из чековой книжки, согласно которому банк произведет платеж в пользу чекодержателя.

Способы управления расчетным счетом:

- личное обращение в банк: нужен документ, удостоверяющий личность, и реквизиты получателя (номер его р/с или карты), операция подтверждается вашей подписью;

- дистанционный: посредством интернет-банкинга (нужно просто следовать рекомендациям онлайн-программы);

- с помощью банкомата или терминала самообслуживания.

Как обналичить деньги с р/с

Если вы – индивидуальный предприниматель, то с вашего счета вы можете снимать средства на любые цели без всяких условий и дополнительных хлопот. Юридическому лицу, чтобы легально вывести деньги со своего счета, нужен обоснованный законодательством повод:

- задекларировать средства как чистую прибыль или дивиденды (с уплатой всех положенных налогов);

- списать деньги в расходы (ст. 264 НК), при этом средства должны пойти на нужды фирмы;

- оформить займ доверенному лицу, которым может быть один из учредителей, на большой срок (займ по законодательству придется вернуть, рано или поздно);

- списать средства с р/с юридического лица на счет ИП как оплату за услуги (естественно, минус налоги).

Нужен ли расчетный счет?

Действующее российское законодательство обязывает юридические лица открывать расчетные счета, поэтому в случае с такими формами бизнеса, как ООО, ОАО и так далее, открытие счета необходимо.

Что касается ИП, то открытие расчетного счета в этом случае является правом, а не обязанностью предпринимателя. Однако, в соответствии с тем же законодательством, при осуществлении безналичных платежей должны использоваться расчетные счета, так как текущие счета физ лиц не предназначены для проведения бизнес-платежей. Соответственно, если деятельность ИП подразумевает безналичные расчеты, расчетный счет необходим.

Как узнать по БИК в каком банке счет?

По БИК можно определить не только банк, но и его юридический адрес.

Номер БИК имеет 9 цифр:

- Две цифры в начале – код страны, на территории которой располагается банк;

- Следующие две – территориальный код в стране;

- Пятая и шестая цифры — подразделение Банка России;

- Три крайние цифры — подразделение любого банка.

Для получения данных следует:

- Найти через поиск сайт в интернете, который может бесплатно предоставить интересующую информацию;

- Ввести номер БИК в «Поиск» и кликнуть «Найти»;

- За считанные минуты получить информацию.

Данный способ очень удобный и бесплатный можно найти через поиск в интернете.

Обязательно ли ИП заводить счет в банке?

Открытие р/с для ИП по закону необязательно. Предприниматели могут вести и наличный расчет, но существует ряд ограничений. Например, сумма оплаты наличными по одному договору не может превышать 100 тыс. р. К примеру, если по договору аренды за год вы должны оплатить 110 000 р., то необходимо перевести средства через расчетный счет, в противном случае такая сделка будет считаться незаконной.

Оплачивать налоги и другие платежи в бюджет также удобнее при наличии счета. Для перевода достаточно зайти в интернет-банк и сделать пару кликов. Квитанции сохраняются в электронном виде. А при наличной оплате придется ждать очередь в банке, составлять платежное поручение, вносить деньги через кассу, на что уходит много времени.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

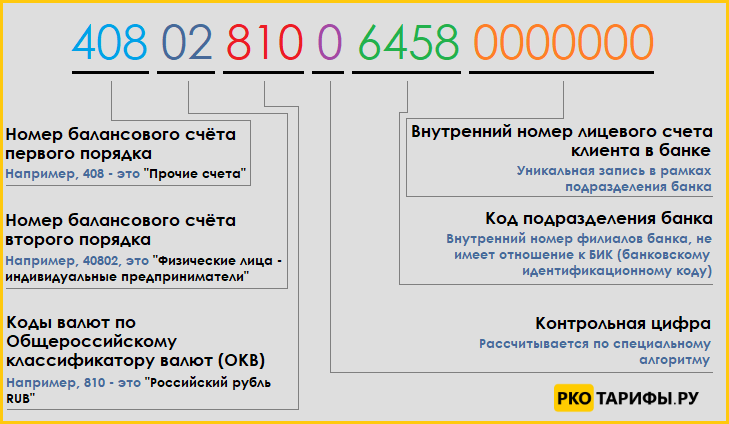

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

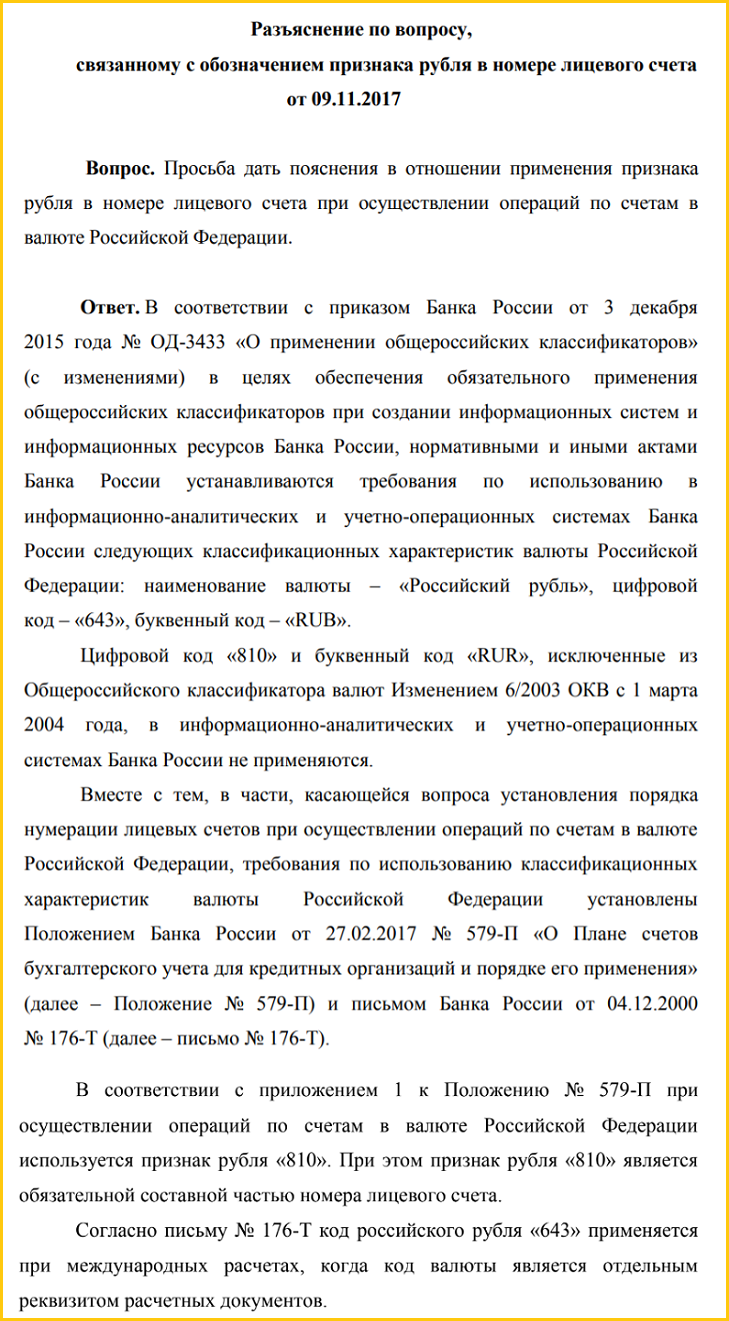

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

Что означают цифры в расчетном счете

На первый взгляд кажется, что цифры в расчетном счете подобраны случайно. Но все они имеют свое значение.

Расшифровка счета слева направо:

- 1-3 цифра — номер балансового счета.

- 4-5 цифра — номер балансового счета второго порядка. Вместе с ними получаем «40802», это означает, что р/с из категории «прочие» принадлежит ИП.

- 6-8 цифра — код валюты. Так «810» — это код российских рублей.

- 9 цифра является контрольной, которую рассчитывают индивидуально, по ней проверяется действительность номера.

- 10-13 цифра — код подразделения банка, который обслуживает расчетный счет.

- 14-20 цифра — внутренний номер клиента, он устанавливается в банковском подразделении.

Счет закрыт, а средства пришли — что происходит?

Открыть банковский расчетный счет для физических лиц и пользоваться возможностями — прерогатива каждого гражданина. Но как быть в ситуации, когда за ненадобностью человек закрыл услугу, а через время на аккаунт поступили деньги? Такие средства после прихода направляются к общей сумме невыясненных денег, на котором они содержатся в течение определенного периода. Чтобы вернуть средства, отправитель должен прийти в финансовое учреждение с квитанцией или другими бумагами, подтверждающими факт платежа.

Если деньги направлены безналичным путем, они возвращаются автоматически с комментарием о невозможности проведения транзакции. Ошибки или закрытие расчетного счета — повод для отказа в проведении перевода.

Для чего расчетный счет юридическому лицу и ИП

На ведение взаиморасчетов при участии коммерческого характера со стороны государства существуют ограничения. Выплата по одной услуге или одному договору ограничивается суммой до 100 000 рублей без использования расчетного счета. Это означает, что предприниматели фактически вынуждены открывать банковское расчетно-кассовое обслуживание.

Но при этом государство не устанавливает рамок на количество счетов и не ограничивает бизнесменов в выборе банка для сотрудничества. Итак, какие функции выполняет расчетный счет в предпринимательской деятельности:

- получение денег за реализованный товар от клиентов;

- оплата услуг поставщиков, расчеты за материалы и комплектующие;

- выплата денег по налогам и другие перечисления в пользу государственных органов;

- выдача зарплаты сотрудникам;

- оплата дебиторской задолженности.

Таким образом, расчетный счет для юридических лиц является важнейшим звеном в ведении коммерческой деятельности. И если для крупных компаний с высокими оборотами это само собой разумеющееся, то данные счета для индивидуальных предпринимателей выступают в роли определенного этапа предпринимательской зрелости.

Ведь многие юрлица или другие партнеры попросту не выявят желания сотрудничать с ИП, у которого нет своего расчетного счета, ссылаясь на неудобство таких расчетов и невозможность проведения сделки с бухгалтерской точки зрения.

Как открыть расчётный счёт ООО: сбор документов

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Собираем документы для открытия р/с

Сама процедура крайне проста: нужно прийти в банк с необходимым пакетом документов и подписать сформированный банком договор, который задокументирует ваши отношения. Вы вправе открыть неограниченное количество счетов в одном или нескольких финансовых учреждениях.

Перечень документов, требуемых банком:

- копии паспортов или других удостоверений личности руководителя, бухгалтера и других лиц, кому будет позволен доступ к информации и управлению р/с;

- заверенная карточка с образцами печати предприятия и подписей ответственных лиц;

- документ, выданный налоговой и ФСС в том, что предприятие не имеет задолженности перед этими органами;

- скопированные и заверенные учредительные документы (для юрлиц);

- заявление, анкета, бланк договора (заполняется в банке).

ОБРАТИТЕ ВНИМАНИЕ! Уточните в банке, производят ли они самостоятельное заверение копий документов при наличии оригиналов (некоторые банки настаивают именно на такой процедуре). Если нет, это надо будет сделать у нотариуса

Отдельные банки дополнительно просят свежую (самое большее месячной давности) выписку из ЕГРЮЛ.

Какие операции можно проводить по расчетному счету

Имея расчетный счет, можно осуществлять следующие операции:

- Пополнять счет.

- Снимать со счета наличные. Комиссия за снятие денег зависит от определенного тарифа. Есть случаи, когда данная операция выполняется только через кассу, по чековой книжке.

- Переводить деньги юридическим лицам и индивидуальным предпринимателям. Чтобы это сделать, вам необходимо создавать платежные поручения. Практически все нынешние банки, которые оказывают услуги РКО, дают возможность делать платежные документы онлайн, что гораздо удобнее и быстрее.

- Обязательные платежи в Налоговую, ПФР и ФСС. Большинство банков автоматически формируют платежки в государственные органы. Комиссии за перевод нет.

- Переводы физическим лицам. Если вы предприниматель, который не имеет подчиненных, то с помощью этого вы сможете переводить выручку на карту, которая будет оформлена как на физическое лицо. В большинстве банков это дешевле, чем если обналичивать деньги в кассе.

- Иметь возможность получать безналичные платежи от физических и юридических лиц.

Валидация и проверка контрольного числа в расчетном счете

Давайте начнем с того, что разберемся, зачем вообще проверять правильность расчетного счета и БИК. Прежде всего, использование подобных систем позволяет избежать ошибок, которые могут быть допущены при вводе банковских реквизитов. К тому же, если у вас отсутствуют некоторые символы, или вы не можете быть уверены в том, что тот или иной символ является правильным, вы можете использовать валидацию расчетного счета для восстановления отсутствующих цифр в банковских реквизитах.

Стоит отметить, что проверка счета основана на принципе использования так называемого «защитного ключа», который представляет собой специальный символ, расположенный на 9 позиции 20-значного номера банковского счета. Изначально, данный ключ был создан для проверки правильности введенного вручную номера банковского счета

Обратите внимание, что данный ключ не позволяет со 100% уверенностью говорить о существовании введенного номера счета, указывая лишь на правильность его номера. Однако, такая проверка является первым звеном многоуровневой системы проверки правильности номера банковского счета

Обратите внимание, что как для проверки расчетного, так и для проверки корреспондентского счета необходимо использовать БИК. В первом случае необходимо применять 7, 8 и 9 цифру БИК, а во втором – 5 и 6

Другими словами, каждый раз, когда вы запускаете проверку банковских реквизитов, номера счетов и БИК рассматриваются в комплексе, а не как отдельные элементы. Обратите внимание, что первые четыре цифры не используются в ходе такой проверки, и не влияют на правильность номера расчетного или корреспондентского счета.

Для того чтобы начать проверку, вам необходимо указать БИК, длина которого составляет 9 символов, а также номера расчетного и корреспондентского счетов, каждый из которых включает в себя по 20 символов. Если вы не знаете одну из цифр БИК или номера счета, вы можете использовать символ «-», который позволяет восстановить утраченный или неизвестный символ.

Если вы не знаете 7, 8 или 9 цифру БИК, используйте проверку с применением номера расчетного счета. Если вы хотите найти 5 или 6 цифру БИК, выполните поиск по номеру корреспондентского счета.

Обратите внимание, что вы можете найти только одну неизвестную цифру в БИК или номерах расчетного и банковского счета.

Таким образом, можно смело говорить о том, что использование системы проверки правильности банковских реквизитов позволяет не только убедиться в том, что отправленные вами денежные средства будут доставлены получателю, но и восстановить недостающие или утраченные элементы банковских реквизитов. Это может оказаться крайне удобным даже в том случае, если информация была повреждена или отображается нечетко

К тому же, имея номер расчетного счета и корреспондентского счета, вы можете восстановить две недостающие цифры в коде БИК. Обратите внимание, что каждый из указанных банковских реквизитов является обязательным для правильной обработки и проведения вашего платежа. Отсутствие любого из указанных реквизитов станет основанием для отказа в проведении вашей операции со стороны финансовой организации.

Как выбрать банк для бизнеса

Основные критерии выбора банка для расчетно-кассового обслуживания (РКО):

- Консультационная поддержка.

- Эквайринг.

- Аренда оборудования.

- Кредиты, лизинг.

- Овердрафт.

- Спецсчёт для участия в торгах, тендерах.

- Предоставление банковской гарантии.

- Инкассация.

- Самоинкассация.

- Возможность размещения средств на депозит и процент по депозиту.

- Зарплатный проект.

- Бизнес карта.

- Различные бонусы.

- Для начала необходимо выбрать наиболее важные факторы именно для Вашего предприятия.

- Расставить их по убыванию значимости.

- Выбрать банки, подходящие под критерии верхней части Вашего списка (первые 3-4 позиции).

- Проанализировать какие из этих банков отвечают условиям нижней части списка.

- В результате у Вас останется немного вариантов, из которых Вы легко выберете наиболее подходящие банки.

Виды и особенности

В банковской практике применяется множество счетов — до востребования, текущий или чековый счет. Каждое из определений имеет свои отличия и используется для конкретной сферы деятельности. Термин «текущий счет» чаще применяется в отношении физических лиц, проводящих сделки, не связанные с бизнесом.

Услуга «до востребования» открывает свободный доступ к деньгам в любое удобное время. В практике финансово-кредитных учреждений термин «до востребования» используется применительно к счетам предпринимателей в национальной валюте.

Каждому клиенту доступно открытие нескольких счетов, каждый из которых может различаться валютой (рубли, доллары, евро) и назначением (для бизнеса, личные средства).

Для чего расчетный счет физическому лицу

Расчетным счетом в плане физического лица называют текущий счет. Он может начинаться на 408 или 423, все зависит от назначения применяемого счета. Прежде всего такие счета носят кредитный характер. На них банковские организации предоставляют кредитование на определенных условиях.

Такой счет можно использовать для внесения денежных средств до момента выполнения обязательств перед кредитной организацией. Кредитная линия может быть с возобновляемым остатком, она применяется в случае кредитных карт.

К примеру, банк выдал кредитную карточку на сумму 60 000 рублей. Клиент потратил деньги, часть денежных средств, но внес сумму на свой счет 408. После этого кредитный лимит восстановился, и можно снова пользоваться банковскими деньгами.

Текущий счет может являться частью договора о дебетовой банковской карте. В такой ситуации его принято называть карточным счетом. Физические лица вправе выполнять операции по номеру карты, но денежные средства списываются или поступают именно на карточный счет. Номер на пластике – лишь ключ к расчетному счету клиента.

Существуют счета до востребования, без привязки карточного продукта. Они могут быть как 408, так и 423. Во втором случае формируется заявление на открытие договора о вкладе. Это личные счета клиентов, с помощью которых можно:

- переводить деньги другим физическим лицам;

- оплачивать кредиты или совершать платежи по ЖКХ, сотовым или интернет-провайдерам;

- выплачивать налоги, штрафы и другие перечисления в государственные структуры;

- осуществлять переводы в пользу договоров банковских депозитов;

- расплачиваться за покупки;

- снимать наличку.

В связи с этим сформулируем краткое определение. Расчетный счет для физических лиц – это система личного управления финансами посредством банковской организации. Доступ к этому средству имеет непосредственно клиент, банкиры лишь обязаны выполнять поручения от владельца, исходя из условий договора. Основные функции – это хранение средств и предоставление оперативного доступа к банковским операциям с деньгами.

Заключение

Расчетный счет в банке предназначен для финансовых операций и хранения средств коммерческих фирм и индивидуальных предпринимателей. Он позволяет отправлять и получать деньги безналичным путем, инкассировать наличные, перечислять зарплату персоналу на пластиковые карты, организовывать эквайринг и так далее.

Любая фирма или ИП могут открывать любое количество расчетных счетов, препятствовать им банки права не имеют.

Для того, чтобы открыть счет, нужно рассчитать свои потребности, подобрать банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, собрать пакет документов и обратиться в выбранную кредитную организацию. Большинство банков сейчас дают возможность дистанционного предоставления документов, чтобы максимально ускорить открытие расчетного счета.

Стоимость открытия счета – показатель условный, его нужно рассматривать в комплексе с другими тарифами на РКО. Многие банки в маркетинговых целях предоставляют услугу открытия расчетного счета бесплатно, компенсируя это повышенными комиссиями на приходные и расходные операции.

Закрывать расчетный счет тоже следует с умом. Для этого нужно вывести с него средства, погасить долги по услугам банка и подать заявление. В некоторых случаях счет может быть закрыт по инициативе банка или в рамках процедуры банкротства.